今年以来,行业面临的国内外挑战错综复杂,尤其是下半年国内疫情此消彼长、能耗双控持续加码,对行业主要运行指标的回升幅度影响明显。内需市场稳固、国际需求增加等,依然利好行业经济运行。国际油价持续攀升为纺织市场提供了有力支撑,但同时也增加了企业生产成本。

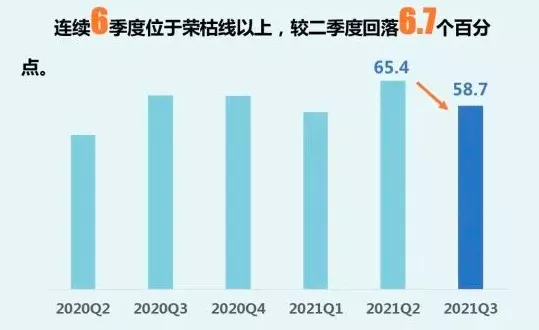

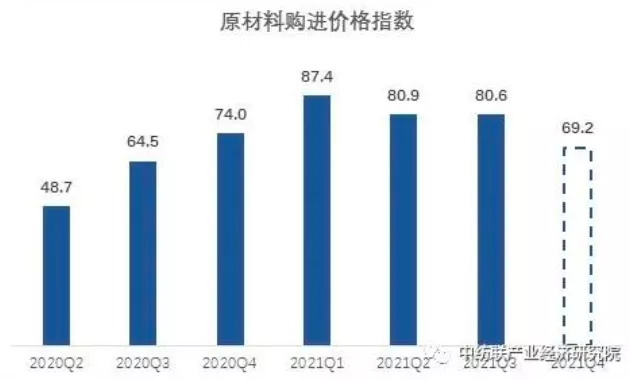

纺织行业景气指数 CHINA INTERDYE (数据来源:中国纺织工业联合会产业经济研究院) 经测算,我国纺织行业三季度景气指数为58.7,比二季度下滑6.7个点,主要原因是受国际环境复杂严峻、国内疫情汛情冲击,以及原材料价格持续上涨、能源动力紧张等因素影响。这也与国家统计局对制造业采购经理指数发展趋势相吻合,制造业PMI在连续18个月在扩张区间后,9月指数49.6,退出扩张区间。 2021年三季度,我国纺织行业盈利能力较二季度有所下降。据调查,38.9%的纺织企业表示三季度比二季度盈利增加,这个比重比二季度调研结果下降11.1个百分点;29.2%的纺织企业表示盈利比二季度减少,这个比重比二季度调研结果上升了13.4个百分点。 纺织品服装出口情况 CHINA INTERDYE (数据来源:中国海关) 国际市场订单缩减,出口增速下滑。2021年1~9月,我国纺织品服装出口2275.9亿美元,同比增长5.6%,其中,纺织品出口1051.8亿美元,同比下降10.7%;服装出口1224.1亿美元,同比增长25.3%,出口增速比上半年都有不同程度下滑。据调研,当前企业出口中遇到的最主要问题是国际订单不足和海运费用上涨,有48.1%的样本企业将国际订单不足列为企业出口面临第一问题,有20.0%的样本企业将海运费用上涨列为企业出口面临第一问题。 原料价格持续高位 CHINA INTERDYE 据测算,2021年三季度我国纺织行业原材料购进价格指数80.6,比上期价格指数仅回落0.3个百分点,原料价格维持高位运行,对纺织企业经营压力仍大。 (数据来源:中国纺织工业联合会产业经济研究院) 据市场跟踪数据显示,2021年9月国际WTI原油均价为70.7美元/桶,比6月均价略降0.2%,原油价格高位运行。化纤产品的上游主要原料PTA价格在9月均价为4862元/吨,比6月略涨1.7%;MEG价格在9月为5418元/吨,比6月上升9.3%,化纤产品的上游原料端价格持续高位。9月国内棉花均价维持在18237元/吨,比6月棉花均价上涨了14.1%。涤纶短纤价格至7004元/吨,较6月上涨了2.6%;但粘胶短纤价格回落至12503元/吨,较6月下滑了5.3%。总体看,纺织原材料价格持续高位。 纺织行业投资情况 CHINA INTERDYE (数据来源:国家统计局) 2021年三季度,我国纺织行业整体保持较为稳定的投资节奏。据调查,有46.4%的企业表示今年投资保持平稳;有32.9%的企业表示今年投资增加;有20.7%的企业表示投资减少。2021年1~9月,我国纺织业、纺织服装服饰业及化学纤维业固定资产投资分别同比增长13.5%、3.1%及29.5%。虽然整体看,今年纺织行业的固定资产投资增速有放缓趋势,但其中化学纤维业固定资产投资增速从7月开始超过制造业平均增速,1~9月增速已经高于制造业14.7个百分点;纺织业增速也不断接近制造业平均投资增长水平。 在其新增固定资产投资项目中,虽然企业今年投资进行原有产能升级改造偏多,44.1%的企业是在原有产能基础上升级改造,是当前企业主要的新增固定资产投资项目;但仍有27.9%的样本企业进行了新建产能。根据企业反馈,影响企业投资的主要因素是行业的市场前景和企业效益。72.2%的企业表示市场前景是影响其投资的重要因素,64.6%的企业表示企业效益是影响其投资的重要因素。 来源:中国纺织工业联合会产业经济研究院