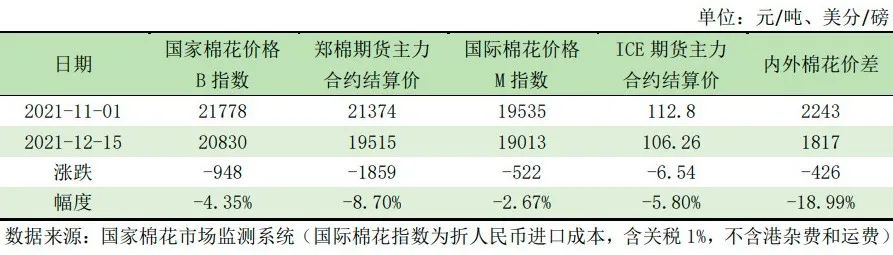

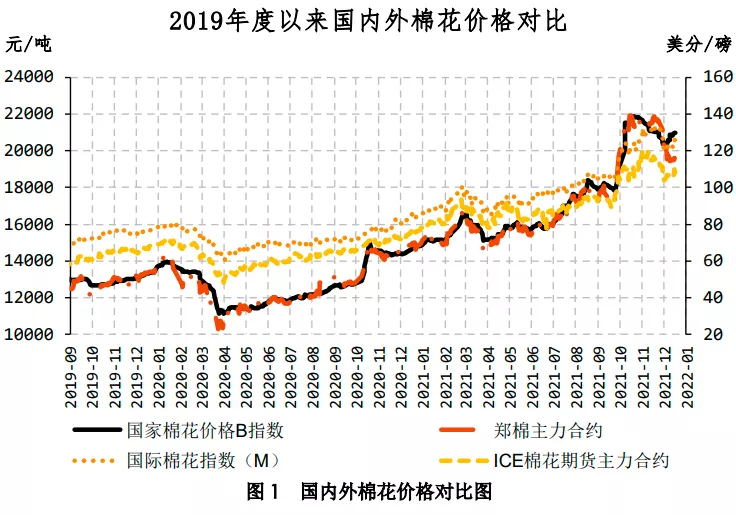

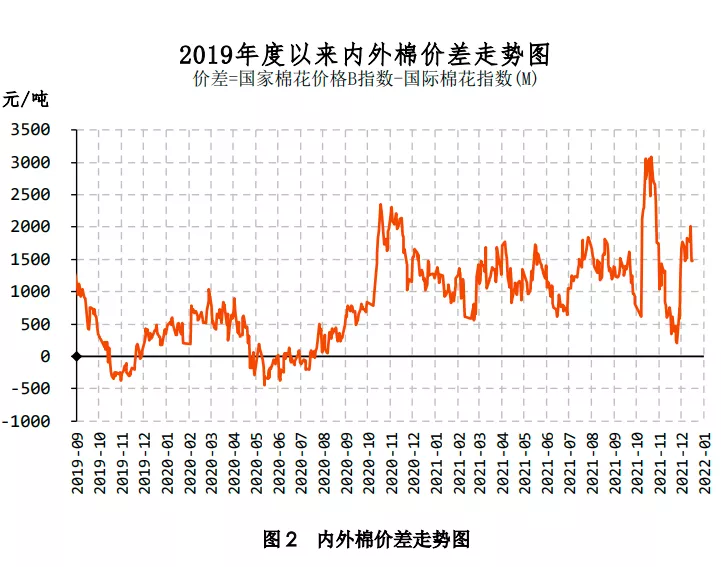

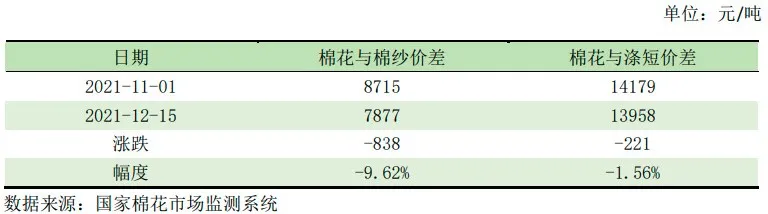

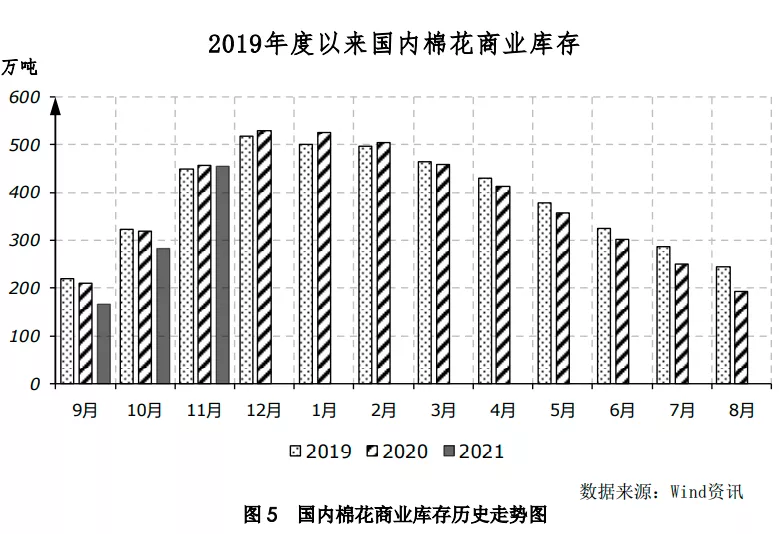

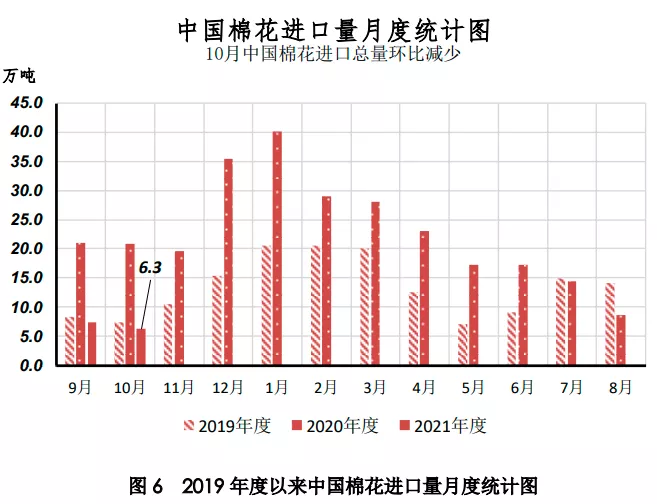

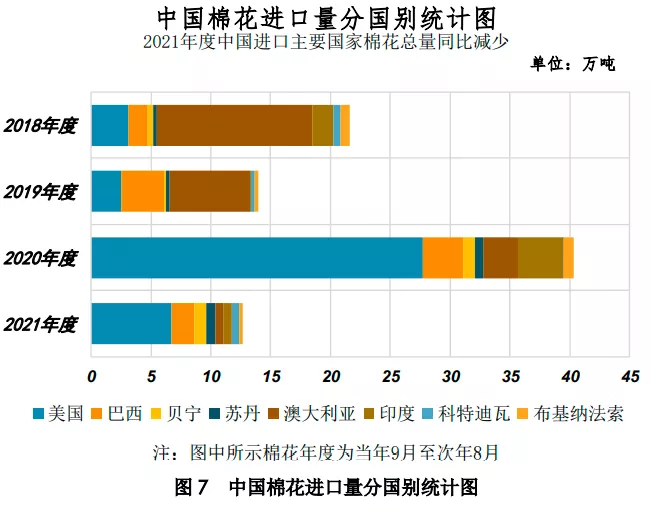

价格走势 (一)国内外棉价下跌 12月15日,国家棉花价格 B 指数 20830 元/吨,较 11 月初下跌 948 元/吨,郑棉期货主力合约 19515 元/吨,较 11 月初下跌 1859 元/ 吨,国际棉花 M 指数(折 1%关税人民币进口成本)19013 元/吨,较 11 月初下跌 522 元/吨,ICE 棉花期货主力合约结算价 106.26 美分/ 磅,较 11 月初下跌 6.54 美分/磅;内外棉价差 1817 元/吨,环比缩小 426 元/吨(表 1、图 1、图 2)。 (二)国产纱价格弱势下跌 12月15日,中国32支普梳纯棉纱28707元/吨,较 11月初下跌1786元/吨;印度32支普梳纯棉纱 29099元/吨,较11月初上涨7833元/吨;越南32支普梳纯棉纱29197元/吨,较11月初上涨195元/吨;印度尼西亚32 支普梳纯棉纱29371元/吨,较11月初上涨864元/吨;巴基斯坦21支普梳纯棉纱25600元/吨,较 11 月初上涨1489元 /吨(表2、图 3)。 (三)纱棉价差缩小,涤棉价差扩大 12月15日,国内纱棉价差 7877 元/吨,较 11 月初缩小 838 元/吨;涤棉价差 13958 元/吨,较 11 月初缩小 221 元/吨(表3、图4)。 供需状况 (一)全球棉花增产,消费量下降 国际棉花咨询委员会(ICAC)2021年12 月份发布的数据显示,2020/21 年度,全球棉花期初库存 2035 万吨,环比增加 15 万吨,同比减少 191 万吨;产量 2573 万吨,环比增加 1 万吨,同比增加 143 万5吨;消费 2563 万吨,环比减少 39 万吨,同比减少 3 万吨;期末库存2046 万吨,环比增加 55 万吨,同比增加 11 万吨;库存消费比(除中国以外)63.88%,环比上升 4.49 个百分点,同比下降 0.1 个百分点。 (二)国内新棉销缓慢,纺纱产量下降 按照国内棉花预计产量 580.1 万吨(国家棉花市场监测系统 2021 年 12 月份预测)测算,截至 12 月 16 日,全国累计交售籽棉折皮棉 568.2 万吨,同比减少 12.0 万吨,其中新疆交售 525.7 万吨;累计加工皮棉 457.6 万吨,同比减少 33.9 万吨,其中新疆加工431.2 万吨;累计销售皮棉 75.9 万吨,同比减少 119.6 万吨,其中新疆销售 66.6 万吨。 根据 Wind 数据显示,截至 11 月底,全国棉花商业库存为 455.21万吨,环比增加 171.57 万吨,同比减少 1.86 万吨;新疆棉花商业库存为 363.5 万吨,环比增加 167.16 万吨,同比增加 3.84 万吨(图 5) 2021年11月,我国纺纱产量 266 万吨,同比下降 0.9%;2021 年9-11 月,我国累计纺纱产量 750 万吨,同比下降 1.0%。 中国进出口贸易 1、中国棉花进口 2021年10月,我国棉花进口6.26 万吨,同比减少 14.6 万吨,同比减幅 69.9%。2021年 9-10 月,我国棉花进口13.61万吨,累计同比减少28.2 万吨,累计同比减幅 67.5%(图 6)。 2021年9-10月,我国棉花进口主要来源国为:美国(49.2%),巴西(14.1%),贝宁(7.5%),苏丹(5.7%),澳大利亚(5.2%),印度(5%),科特迪瓦(4.2%),布基纳法索(2.5%)。其中,进口占比同比增加的国家或地区为:巴西(+6%),贝宁(+5.2%),科特迪瓦(+4.2%),苏丹(+3.9%),布基纳法索(+0.4%);7进口占比同比减少的国家或地区为:美国(-17%),印度(-4.1%),澳大利亚(-1.6%)(图 7)。 2、中国棉纱进口 2021年10月,我国棉纱进口14.8 万吨,同比减少2.1 万吨,同比减幅 12.4%。2021年9-10月,我国棉纱进口 33.56 万吨,累计同比减少 1.1 万吨,累计同比减幅 3.2%(图 8)。 2021年9-10月,我国棉纱进口主要来源地为:越南(43.1%),印度(18%),乌兹别克斯坦(12.4%),巴基斯坦(12.3%),印度尼西亚(4.5%),中国台湾(3%),马来西亚(2.7%)。其中,进口占比同比增加的国家或地区为:印度(+5.8%),巴基斯坦(+1.3%),乌兹别克斯坦(+0.9%);进口占比同比减少的国家或地区为:越南(-4.7%),中国台湾(-2%),马来西亚(-1%),印度尼西亚(-0.5%)(图 9)。 3、中国服装出口 2021年10月,我国服装出口155.7 亿美元,同比增长39.0 亿美元,同比增幅 33.4%。2021年9-10月,我国服装出口313.69 亿美元,累计同比增长 59.1 亿美元,累计同比增幅 23.2%(图10)。 2021年9-10月,我国服装出口主要目的地为:美国(23.8%),日本(9.4%),韩国(4.4%),英国(4.2%),德国(3.4%),吉尔吉斯斯坦(3.1%),法国(2.8%),马来西亚(2.7%)。其中,出口占比同比增加的国家或地区为:美国(+2.2%),吉尔吉斯斯坦(+1.9%),马来西亚(+1.3%),德国(+0.2%),法国(+0%);出口占比同比减少的国家或地区为:英国(-1.3%),日本(-1%),韩国(-0.1%)(图 11)。