2021年,在疫苗接种及各国宽松货币政策等因素的助推下,全球经济实现底部复苏。但受到疫情持续演变及市场供需周期错位等因素影响,全球经济恢复呈现“一季度开局疲软、二季度强劲复苏、三季度冲高回落、四季度小幅回升”的波动特点。

2021年12月,J.P. Morgan全球制造业采购经理人指数(PMI)为54.2,自8月从高位跌落以来一直在54左右的水平调整;2022年1月,这一指数则下降至53.2,为15个月以来的低点,新订单指数降幅超过产出指数,表明需求端收缩态势较生产端更为明显。2021年12月,OECD领先指数为100.5,2022年1月继续维持这一数值,但消费者信心指数从99.5继续下落至99.1,连续8个月处于收缩区间。

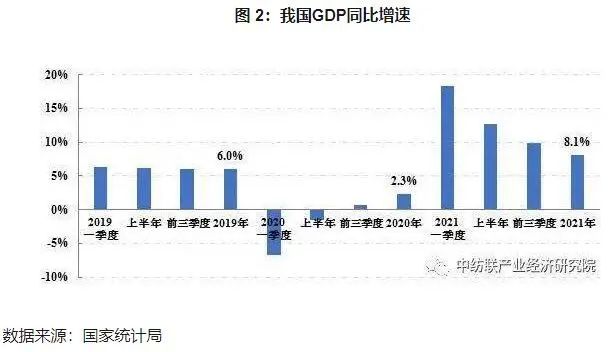

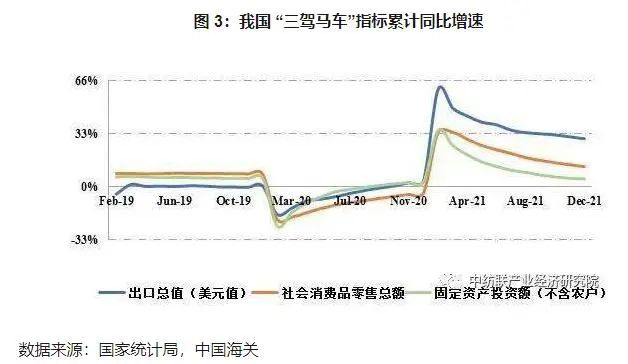

2021年,虽然遭遇国内疫情散发及国际市场供需形势复杂等多重压力,我国宏观经济仍实现持续恢复发展,经济增速居全球前列。统计数据显示,2021年我国国内生产总值(GDP)达114.4万亿元,同比增长8.1%。以2019年为基期计算(下同),两年平均增长5.1%。 全国出口总额(美元值)、社会消费品零售总额和固定资产投资完成额(不含农户)同比分别增长29.9%、12.5%和4.9%,两年平均分别增长3.9%、16%和3.9%。其中,社会消费品零售总额两年平均增速虽然尚未恢复至疫情前水平,但最终消费支出对GDP的增长贡献率达到65.4%,居“三驾马车”之首,表明国内大循环的主体作用逐步增强。 在国际供应链运转不畅的情况下,我国制造业的体系化优势充分显现,货物贸易出口总额实现快速增长,净出口对GDP增长的贡献率达到20.9%,明显高于疫情前水平。全年,规模以上企业工业增加值和利润总额同比分别增长9.6%和34.3%,两年平均分别增长5.8%和18.2%,表明工业企业生产经营情况均处于平稳改善状态。 展望2022 展望2022年,全球经济有望继续运行在复苏轨道上,我国“稳字当头、稳中求进”七大方面政策部署为国民经济实现“稳增长”目标提供保障。得益于产业体系优势和需求形势的整体趋好,2021年我国纺织行业努力克服了疫情散发、原料价格上涨、国际运力不畅等风险冲击,经济运行呈现出稳定复苏态势,主要运行指标均实现反弹回升,疫情导致的产销和效益缺口得以弥补,出口规模创造历史新高。 进入2022年,纺织企业已于春节后陆续正常复工,虽然大批量春夏订单还未下达,但企业反馈购销情况好于节前预期,同时也出现了产业链中下游企业开工积极程度弱于上游企业的情况,在一定程度上反映出市场需求相对较弱。预计随着疫情造成的低基数因素消除,2022年纺织行业经济运行将从2021年的恢复性增长阶段回归至常态化复苏轨道,主要经济指标进入中低速增长区间。 来源: 中国纺织工业联合会产业经济研究院