2022年1~2月,我国印染行业经济运行延续恢复态势,生产形势保持良好,印染布产量继续保持增长;主要印染产品出口呈现量价齐升态势,出口平均单价回稳提升;运行质效稳步改善,企业盈利水平明显提高。但疫情的反复、原材料价格的上涨等依然是行业面临的现实压力,经济持续复苏的基础仍需巩固。

01产量规模保持增长

根据国家统计局数据,2022年1~2月,印染行业规模以上企业印染布产量70.44亿米,同比增长5.94%。2022年前两个月,尽管面对国内疫情趋紧、国外严峻复杂的形势,我国印染行业生产依然保持良好发展态势,印染布产量在上年同期较高基数的基础上保持增长,产量规模创近五年同期新高。

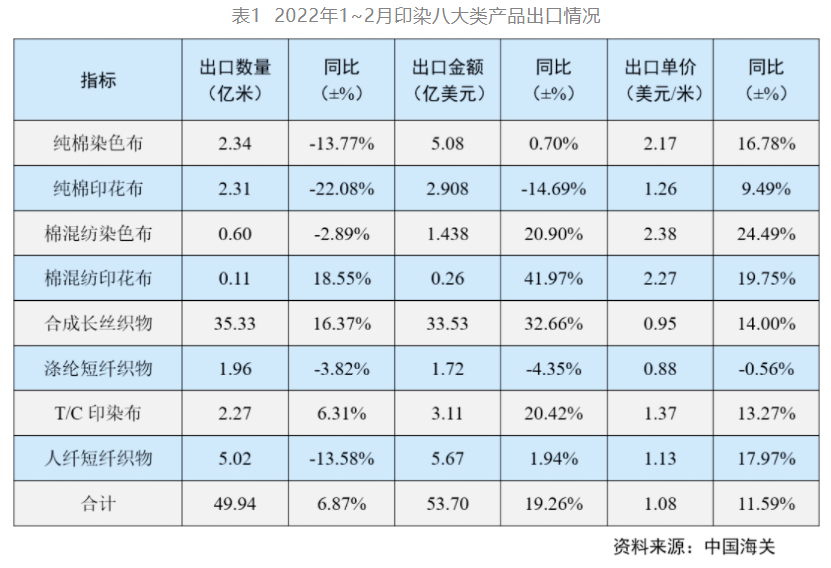

02出口呈现量价齐升

根据中国海关统计数据,2022年1~2月,印染八大类产品出口数量49.94亿米,同比增长6.87%;出口金额53.70亿美元,同比增长19.26%;出口平均单价1.08美元/米,同比提高11.59%。

尽管国际疫情形势仍未得到明显缓解,国际货运价格明显上涨,但国际市场对我国印染产品的需求仍在增加,1~2月出口规模同比继续扩大,印染八大类产品出口单价除涤纶短纤织物外都有较大幅度的提升,一方面是由于原材料价格、货运价格的上涨推升了产品出口单价,另一方面得益于国际市场需求的持续回暖。

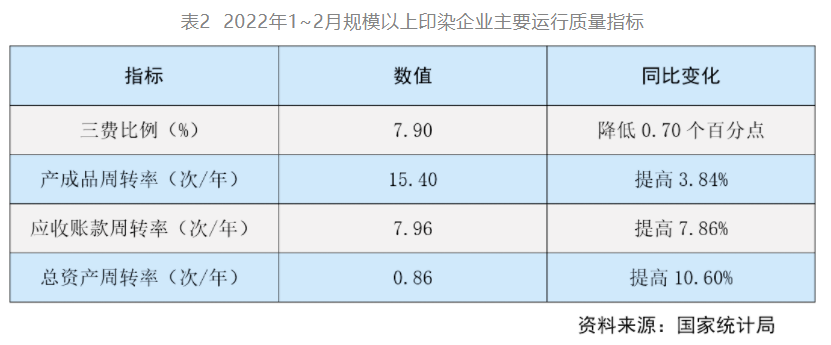

03运行质量稳步提升

根据国家统计局数据,2022年1~2月,规模以上印染企业三费比例7.90%,同比降低0.70个百分点,其中,棉印染企业为7.65%,化纤印染企业为9.63%;产成品周转率15.40次/年,同比提高3.84%;应收账款周转率7.96次/年,同比提高7.86%;总资产周转率0.86次/年,同比提高10.60%。

印染行业主要运行质量指标延续复苏态势,企业资金周转效率持续提升,但在国内外疫情反复、产销衔接不畅等因素的影响下,企业产成品周转率依然偏低,数据显示,1~2月,规模以上印染企业存货同比增长14.59%。

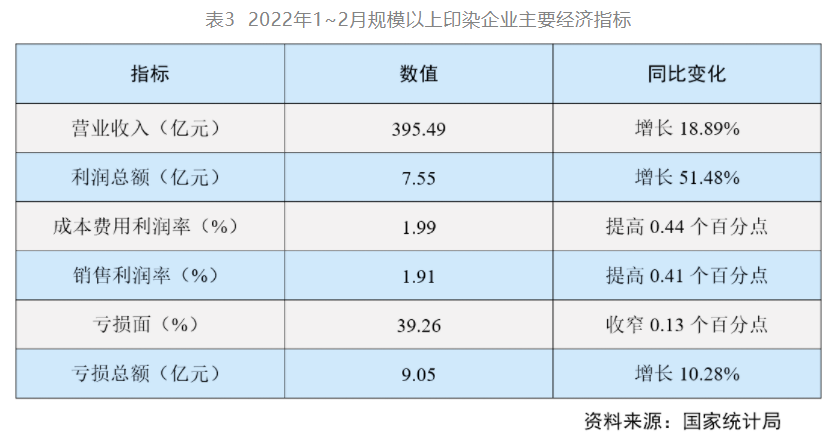

04经济效益持续改善

根据国家统计局数据,2022年1~2月,规模以上印染企业营业收入395.49亿元,同比增长18.89%;实现利润总额7.55亿元,同比大幅增长51.48%;成本费用利润率1.99%,同比提高0.44个百分点;销售利润率1.91%,同比提高0.41个百分点;完成出口交货值60.55亿元,同比增长19.39%。1676家规模以上印染企业亏损户数为658户,亏损面39.26%,同比收窄0.13个百分点;亏损企业亏损总额9.05亿元,同比增长10.28%。

1~2月,印染行业主要原材料价格仍高位波动,亏损企业亏损额进一步扩大,但整体来看,规上印染企业盈利水平较上年同期明显提高,营业收入、利润总额同比增速分别高于纺织工业规模以上企业5.40、53.23个百分点。

综合来看,2022年以来,印染行业经济恢复趋势向好,但国内外不确定不稳定因素增多。国内疫情呈现多点散发的态势,吉林、上海等省市疫情形势严峻,印染行业生产及居民消费都受到一定程度的影响;俄乌冲突导致石油、天然气等大宗商品价格进一步上涨,制造业生产成本承压;发达经济体收紧经济政策对国际市场需求产生抑制作用。多种因素叠加影响下,印染行业经济运行面临的不确定性增加,后期走势还需要进一步观察。

资料来源:中国印染行业协会