中国印染行业协会对会员企业和重点产业集群展开调研,从复工复产情况、生产经营状况、存在的困难问题以及政策诉求等方面,了解企业实际运行情况,分析发现行业发展中的问题,及时将了解的情况通过中国纺联相关部门,向国家发展改革委等政府部门反映,以期为行业谋求更多的政策支持,帮助企业尽快恢复正常生产秩序。

复工复产情况

参与调研的企业地域分布广,基本覆盖了印染产能集中的地区,行业代表性较强。调研企业主要分布在浙江省的杭州市、湖州市、宁波市、绍兴市、桐乡市和诸暨市;江苏省的苏州市、江阴市、南通市、盐城市和宜兴市;福建省的泉州市、福州市;山东省的滨州市、青岛市、淄博市、潍坊市、烟台市;广东省的广州市、汕头市和佛山市。以上东部沿海五省参与调研的企业数量占本次调研企业的87.5%。

受疫情影响,山东、浙江、江苏、上海、福建等省市的部分印染企业经历了阶段性的停工停产,在当地疫情形势缓和后,企业已陆续恢复正常生产。从调研情况看,目前行业未有大面积停工停产现象,除几家因搬迁或主营业务变更而停产的企业外,其他企业均维持正常生产经营活动。

产能利用情况

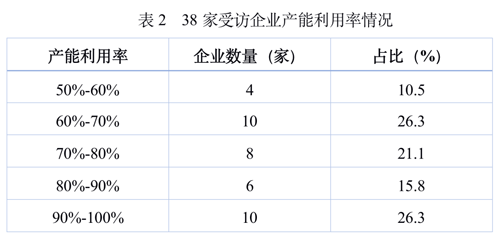

当前,尽管受访企业在国内疫情基本得到控制的形势下已逐步复工复产,但企业产能利用率水平整体偏低。从地方行业协会了解到,柯桥区目前开工率仅有50%~60%,宁波市72家印染企业平均开工率约60%,晋江市印染企业整体产能利用率较正常水平下降了20%,石狮市印染企业近期开工率平均在75%左右,荆州市纺织印染企业产能利用率相对较高,维持在80%左右。72家受访企业中有38家反映了企业的产能利用率情况,其中,约1/4的企业当前的生产情况良好,产能利用率超过90%,约1/10的企业受订单不足等因素影响,产能利用率低于六成。

生产经营现状

大多数企业表示国际动荡形势及全国疫情防控政策对企业生产经营产生了不利影响,企业营业收入明显减少,运营成本显著增加,盈利水平有不同程度的下滑。尤其是进入二季度以来,正值传统旺季的印染企业订单却明显下滑,内外销市场持续低迷。仅少数企业得益于上年三、四季度积累的订单及加工费的上涨,今年一季度营业收入和利润同比小幅增长,但这些企业对今年二、三季度的生产和财务数据持悲观态度。37.7%的受访企业提到了订单不足、订单转移等问题,并表达了对后续订单不确定性的担忧。参与本次调研的企业多是行业中的优势企业,这些企业目前的生产经营情况尚且如此,其它众多企业的生产和经营情况恐更加不容乐观。

受访企业中95%以上是加工型企业,疫情引发的蝴蝶效应对加工型和自营型企业均有不同程度的影响。例如,以品牌营销为主的福建某印染企业,1-4月订单较为饱满,主要经济指标均维持在正常区间,但5月份以来,下游品牌企业和成衣厂商因疫情影响开始减少订单、转移订单或谨慎下单,导致该企业5月份的订单量下降了20%。若该情况持续发生,预计6-7月份该企业产能利用率只能达到70%。

生产经营中面临的主要问题

大多数企业表示生产成本大幅增加,利润受到挤压。能源是印染企业的重要生产要素,对印染企业的综合成本影响较大,能源价格大幅上涨使印染企业在成本端承受较大压力。同时,受国际动荡局势及美国对我国新疆棉制裁等因素影响,上游原材料价格上调明显,棉纱、染料及部分基础化工原料价格涨幅已接近30%。此外,受到今年各地散发疫情的影响,物流成本大幅增加,地方政府加强防疫措施,致使交通物流受阻,企业交货周期延长。

从调研情况看,受访企业普遍反映一季度订单相对充足,生产形势基本良好,营收和利润都有改善。但进入4月份以后,多数企业面临订单不足的困境,当前的产能利用率普遍维持在六、七成,部分企业只有五成左右,企业经营效益有所下滑,部分企业甚至出现亏损情况。4月份以来,国内疫情形势严峻,很多外贸单无法顺利出货,难以保证交货周期,很大程度上影响到客户的下单意愿,国内订单有向东南亚地区转移的趋势。同时,疫情影响下,人们对作为可选消费品的纺织品服装类产品消费意愿明显不足,内销市场终端消费疲软也是造成印染企业订单不足的主要原因。

另外,近年来,随着我国人口红利逐渐消退,企业用工成本明显上升,在招工用工留工方面的压力也有所加大。一方面,印染行业作为传统制造业,对年轻一代的吸引力不够,很多80后90后不愿到印染企业工作,尤其是中部地区的县域企业,印染企业一线员工老龄化趋势逐渐显现。另一方面,纺织印染领域的博士、硕士等专业技术人才、行业高级技术人才等难以长期留在企业,技术人才短缺是印染企业面临的共同问题。

文章来源:中国印染行业协会