2022年以来,诸多国际大宗商品价格显著上涨,纺织服装行业成本端承压,叠加需求低迷,成本难以传导至终端消费,中间产业链利润受到威胁。

大宗商品价格显著上涨,纺织原材料成本上升

2022年上半年,受国际形势不稳定等因素影响,原油价格显著上升,其下游化纤原料PX、PTA价格跟随原油价格显著上涨。上半年PX及PTA价格较年初分别累计上涨55.9%、36.7%,其下游的主要产品涤纶长丝价格累计上涨约为20%,其余产品也具有不同程度的上涨。棉纺方面,国内棉价受国际棉价影响,自2021年四季度以来持续高位运行,目前仍处于历史相对高位。

整体来看,2022年上半年,由于原油及资源类价格高涨,诸多纺织原料处于成本主导价格的逻辑中,基本面对于纺织原料价格的影响减弱,纺织原料价格跟随成本变动。

国际需求稳定,纺织服装出口同比增长

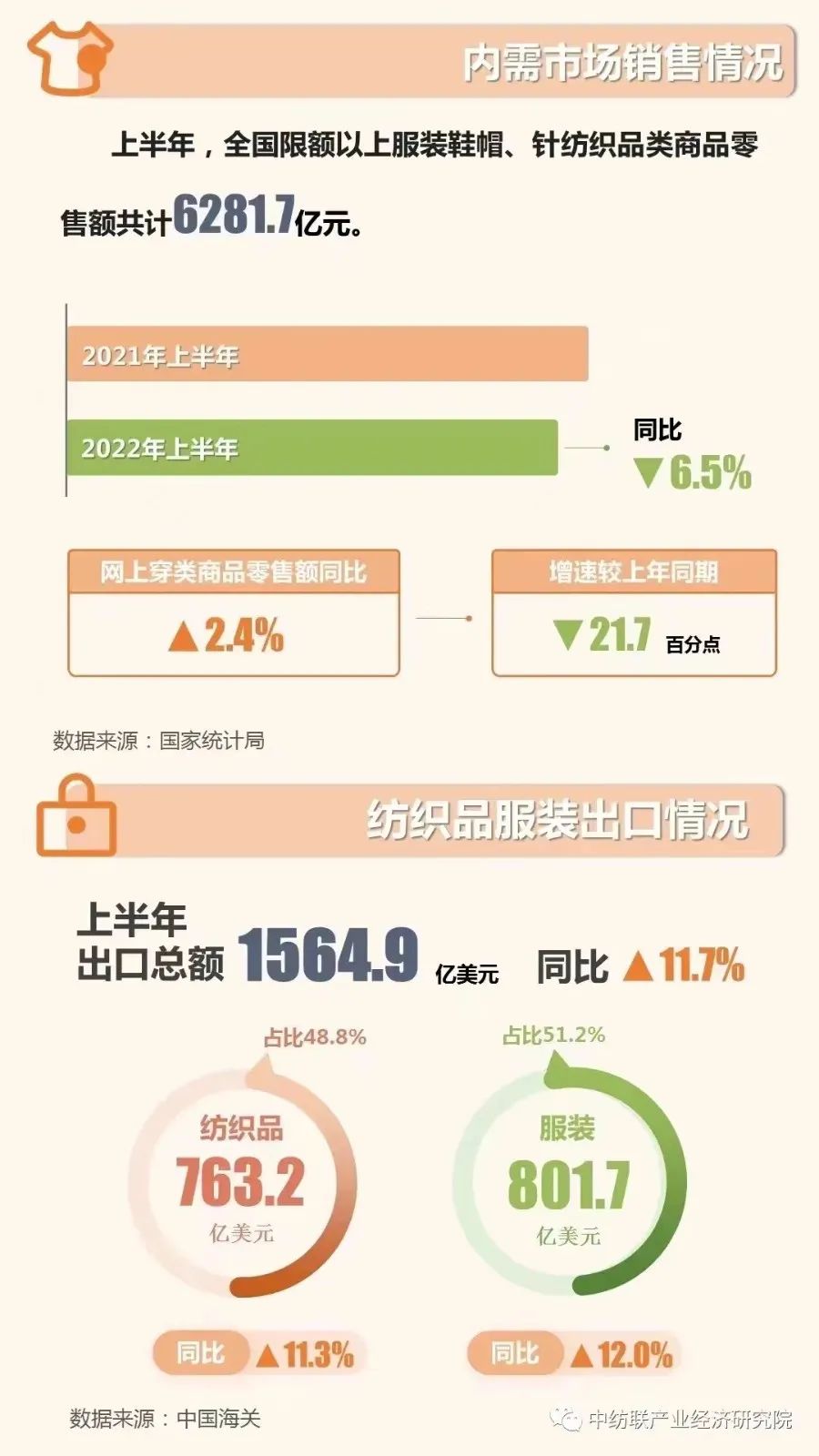

根据海关总署统计,今年上半年,全国纺织品服装出口1564.9亿美元,同比增长11.7%(以人民币计同比增长10.8%)。其中,纺织品出口763.2亿美元,同比增长11.3%(以人民币计同比增长10.3%);服装出口801.7亿美元,同比增长12.0%(以人民币计同比增长11.2%)。

出口产品中,纺织品出口金额为763.2亿美元,同比增长11.3%;服装出口金额为801.7亿美元,同比增长12%。出口市场中,东南亚等国家的纺织供应链今年基本恢复正常运转,带动我国对其纱线、面料等产业链配套产品出口实现良好增长,上半年我国对东盟共出口纺织品服装277.1亿美元,同比增长23.3%,其中纱线和面料出口增速分别达到29.9%和24.6%;我国对《区域全面经济伙伴关系协定》(RCEP)成员国出口额达455.7亿美元,同比增长13.7%,表明RCEP生效实施有利于出口环境稳定向好。

高成本弱需求,企业效益持续承压

受到原料端价格高位波动和需求端市场动力转弱的双重挤压,今年以来纺织企业经济效益持续承压。对于纺织行业来说,原料在终端销售中的比例不到20%,高涨的原料成本难以顺利传导至终端服装及纺织品销售,因此,中间产品的生产必然要承受高成本。相比下游的纺织业,处于中间位置的化纤产业链利润下降幅度更大,承担了更多来自成本端的压力。

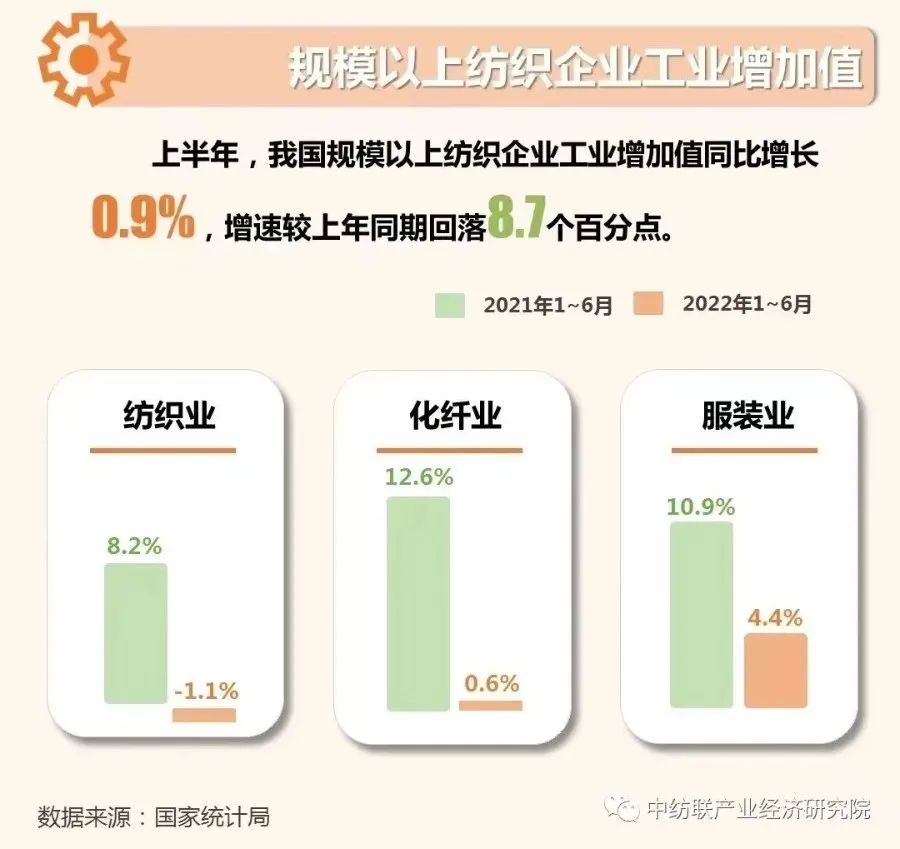

在高成本、弱需求形势下,规模以上纺织企业利润总额同比减少17%,其中棉纺、化纤等上游行业利润规模有所缩减,印染、针织、服装、家纺、长丝织造等行业利润总额仍实现正增长。

文章来源:中国纺织工业联合会产业经济研究院 全球纺织网