今年以来,我国纺织行业全面贯彻落实党中央、国务院决策部署,紧密围绕高质量发展和建设现代化产业体系战略目标,坚持稳中求进工作总基调,持续深入推动产业高端化、智能化、绿色化转型。

行业综合景气保持回升 生产形势持续恢复

今年上半年,在国内市场形势持续改善、国家宏观政策协同发力支撑下,我国纺织行业综合景气度保持回升,企业发展预期有所改善。根据中国纺织工业联合会调查测算,二季度我国纺织行业综合景气指数为57%,较上年同期和今年一季度分别回升10.7个和 1.4个百分点,为2022年以来的较高水平。

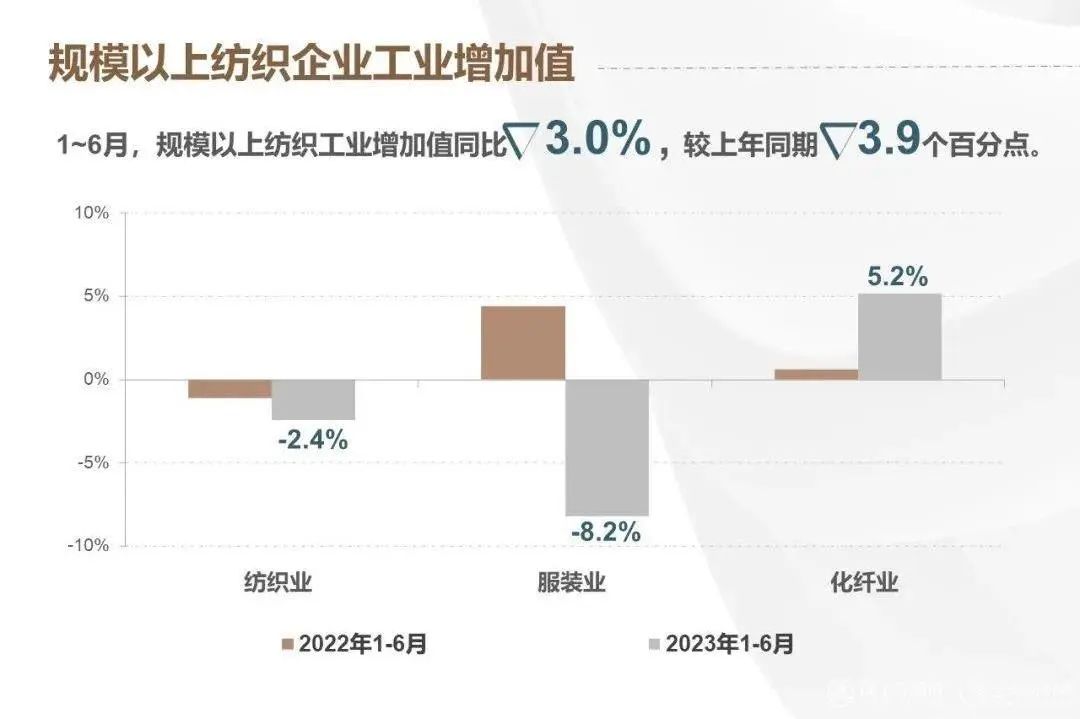

受外需低迷影响,今年以来纺织行业生产形势略有波动,但降幅逐渐收窄。根据国家统计局数据,上半年纺织业和化纤业产能利用率分别为76.2%和83.2%,较上年同期分别放缓1.8个和0.8个百分点,但较今年一季度分别回升0.7个和1.1个百分点,高于同期制造业74.7%的产能利用水平。上半年,纺织行业规模以上企业工业增加值同比减少3%,增速较上年同期回落3.9个百分点,但较今年一季度回升0.7个百分点,化纤、棉纺织、长丝织造等分行业工业增加值实现正增长。

内销稳步回暖向好 出口压力与韧性并存

今年以来,我国生产生活秩序有序恢复,消费场景拓展、促消费政策落地显效带动纺织品服装内需实现较好增长。

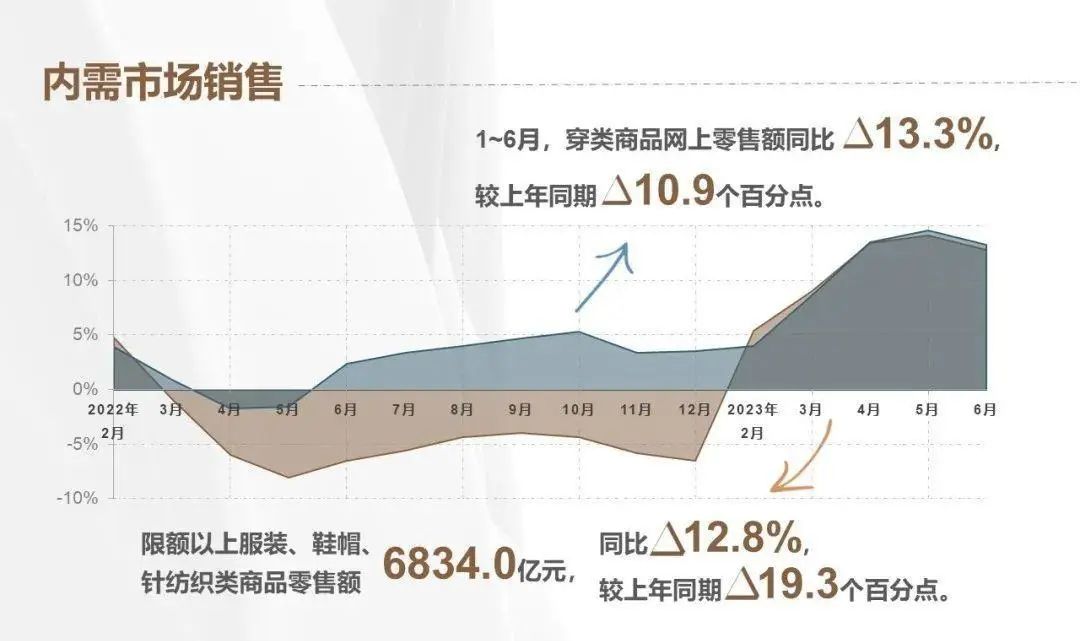

根据国家统计局数据,上半年,我国限额以上服装、鞋帽、针纺织品类商品零售额同比增长12.8%,自今年4月以来累计增速保持两位数的较快增长水平。直播短视频等新模式带动网络零售渠道增势较好,上半年我国穿类商品网上零售额同比增长13.3%,增速较上年同期和今年一季度分别回升10.9个和4.7个百分点,高于同期吃类、用类商品零售增速。

受海外需求收缩、国际贸易环境更趋复杂等因素影响,今年以来我国纺织行业出口压力明显增大,但对部分市场出口仍展现良好韧性。

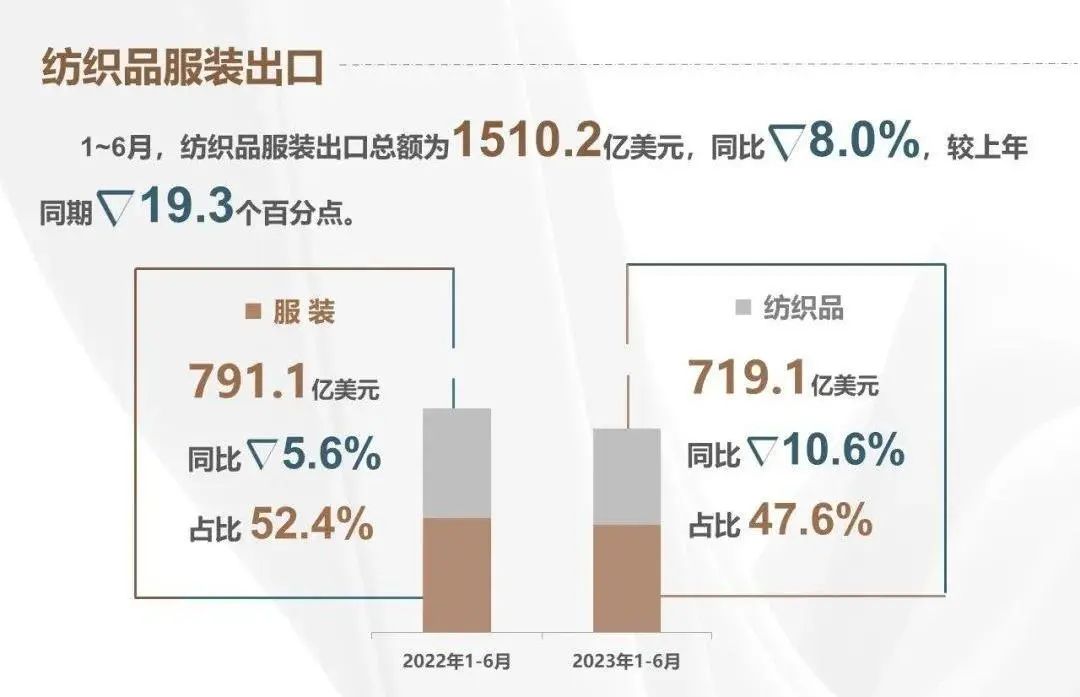

根据中国海关数据,上半年我国纺织品服装出口总额为1426.8亿美元,同比减少8.8%,增速较上年同期和今年一季度分别放缓20.5个和1.9个百分点。

主要出口产品中,纺织品出口金额为677亿美元,同比减少10.9%,降幅较一季度收窄1.2个百分点;服装出口金额为749.8亿美元,同比减少5.9%,降幅较一季度加深4.6个百分点。

主要出口市场中,我国对美国、欧盟、日本纺织品服装出口额同比分别下降,同期对韩国、澳大利亚及俄罗斯、中亚五国等部分“一带一路”沿线国家纺织品服装出口额均实现较好增长。

效益降幅逐月收窄 投资规模小幅缩减

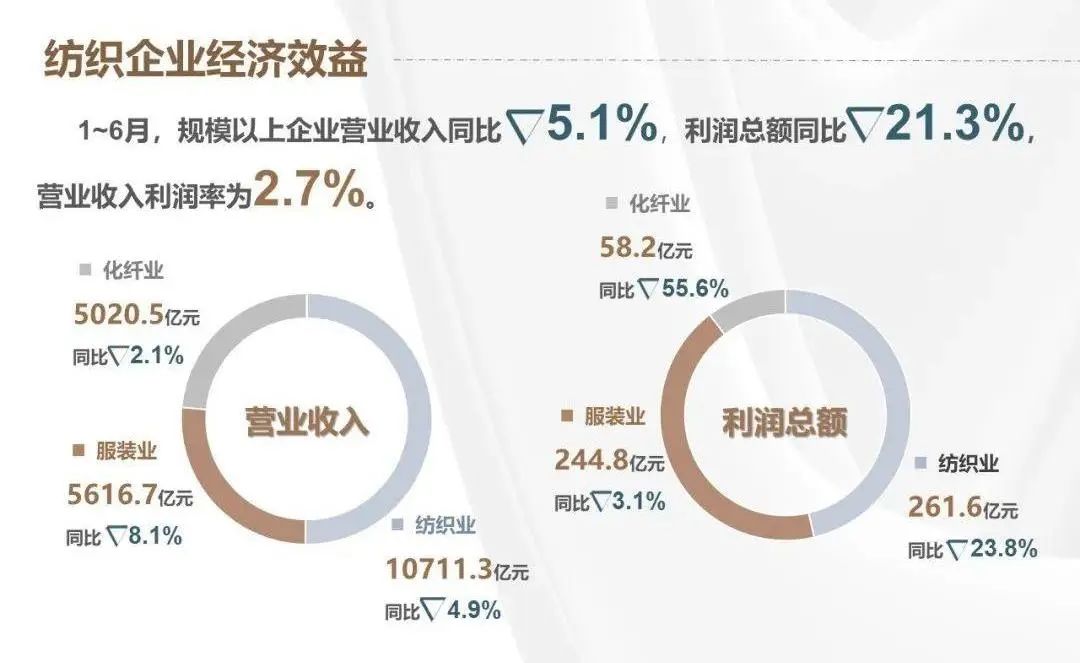

今年以来,在外需低迷、成本高位的背景下,纺织行业效益有所下滑,但在内销回暖及国家各项调控措施落地显效支撑下,行业效益降幅逐月收窄,生产经营压力较一季度有所缓解。根据国家统计局数据,上半年全国3.7万户规模以上纺织企业营业收入、利润总额同比分别减少5.1%和21.3%,较上年同期分别回落10.8个和4.3个百分点,但较今年一季度分别回升2.2个和11.1个百分点。产业链上大部分环节盈利较一季度有所改善,其中毛纺织、丝绸、家纺及纺机行业利润总额实现正增长。

在生产经营压力加大的形势下,纺织企业投资信心略有不足,行业投资规模有所缩减,上半年纺织业、服装业和化纤业固定资产投资完成额同比分别减少2%、5.3%和7%,其中纺织业投资额降幅较一季度收窄2.3个百分点。

发展形势仍然严峻 合力共促压力下企稳

展望全年,超大规模、不断升级的内需市场仍将是纺织行业高质量发展的首要动力;国家围绕保民生、促消费、支持民营经济发展壮大等领域出台的一系列政策措施,为纺织行业市场需求和营商环境改善优化提供重要保障。

纺织行业仍需把握国内产需循环更趋畅通的有利时机,立足多角度、多层次、多领域内需市场,着力推动技术革新、业态创新及供应链更新,不断挖掘市场潜力、激发运行活力,更好统筹量的合理增长和质的有效提升,形成共促高质量发展合力。

文章来源:中纺联产业经济研究院