根据国际纺联(ITMF)9月中旬的调查报告,全球纺织业运行状况依然不佳,制造商对未来的发展形势持谨慎态度。

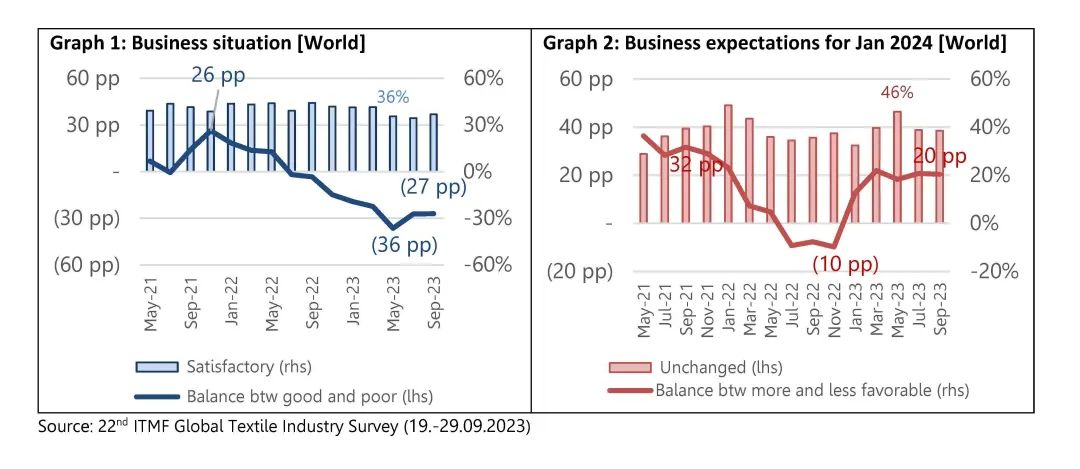

经营情况依旧不佳

从本次调查看,受访者对当前的经营状况持谨慎态度,经营状况指数仍为-27个百分点,与上一次在今年7月进行的调查一样。整个纺织产业链面对成本上涨和需求不足都在苦苦挣扎。

经营预期指数未见改善

经营预期指数和上次调查相比也没有改善,仍在+20个百分点左右。2023年1月,该指数曾由负值跳转到正值,当时市场预期中国经济将会提供助力,但这一预期并没有实现。尽管如此,全球经济硬着陆仍不太可能。

新增订单量未见复苏

2023年5月,订单数量有短暂改善,但7月份又大幅下降,并在9月份触及新低(-28个百分点),整个产业链的订单数量都在最低水平。只要品牌商和零售商的订单不增加,整个产业链将继续挣扎。

纺织订单储备稍有好转

9月份订单储备数量略有增加,从上次的1.9个月增加到2.2个月,这一统计数据自从2021年底一直呈现下降趋势。最值得注意的是,在此期间,纺织机械生产商的订单储备量从7.5个月减少到当前的4.7个月。

产能利用率仍然很低

全球纺织业平均产能利用率再次下滑至为69%,制造商预计这一趋势将在未来半年继续持续下去。只有东亚和南亚地区的产能使用率稍有上升,但总体处在低位水平。

需求疲软是主要问题

需求疲软是全球纺织业近一年来最主要的问题,由于近几个月能源和原材料价格飙升引发高通胀,9月份对于需求疲软这一担忧加剧。

订单取消情况没有变化

全球纺织业中50%的受访单位表示在过去4个月中没有订单被取消。与合作伙伴协商一致后延迟交货或延迟付款的情况也时有发生。

库存水平保持平稳

全球纺织业价值链上各环节的库存水平保持平均,并在几个月内未发生显著变化。根据美国地区的统计,美国品牌和零售商的库存水平依旧高于长期的平均库存。

文章来源:国际纺联ITMF 中国棉花网