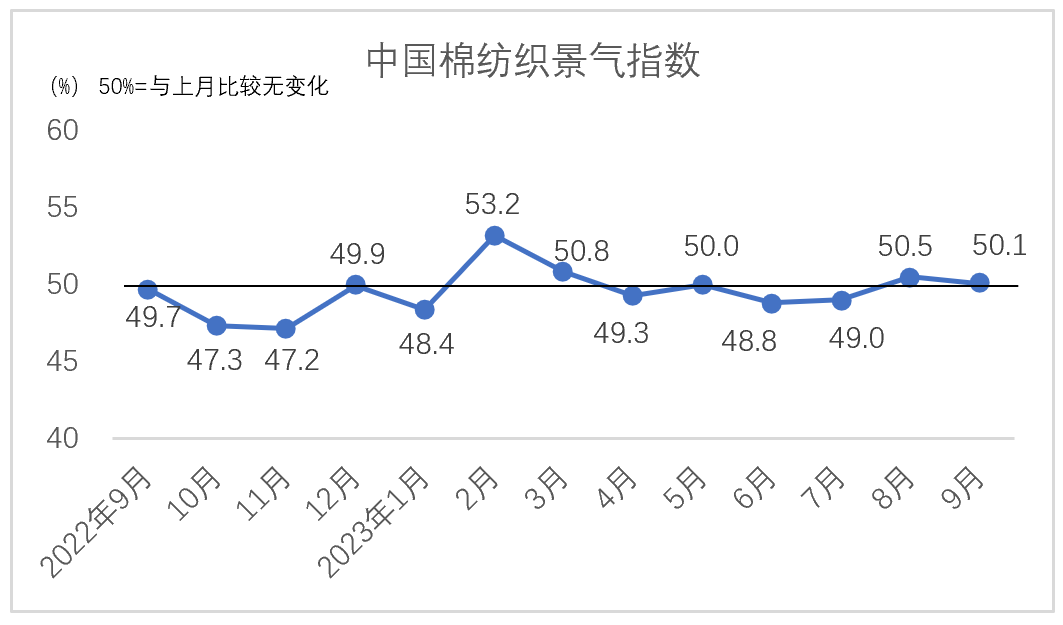

9月,中国棉纺织景气指数为50.1%,较8月下降0.4个百分点,继续位于扩张区间。步入“金九”,终端需求有所恢复,市场价格小幅回升,企业生产积极性较高,行业景气水平有所改善。对于后市,企业保持谨慎乐观的态度。

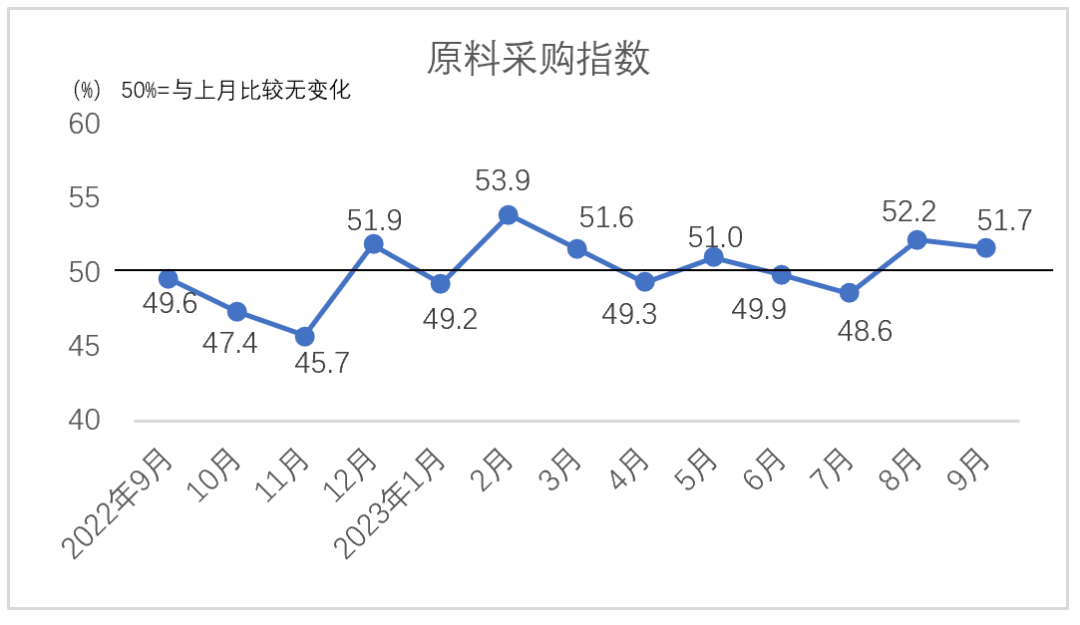

原料采购指数

9月,原料采购指数为51.7%,较8月下降0.5个百分点,仍高于临界点。当月,原料价格持续上涨,棉纺织企业采购活动加快,行业原料采购水平继续回升。从市场价格看,国内3128级棉花现货月均价18273元/吨,环比上涨209元/吨,涨幅1.2%;1.4D直纺涤短月均价7787元/吨,环比上涨266元/吨,涨幅3.5%;主流粘胶纤维月均价13212元/吨,环比上涨494元/吨,涨幅3.88%。从采购量看,储备棉投放与滑准税配额的发放增加了企业棉花采购积极性,棉花采购量环比上升幅度高于非棉纤维。

原料库存指数

9月,原料库存指数为50.4%,较8月上升0.7个百分点,原料库存量增加,指数重返扩张区间。当月,企业竞拍储备棉热情高涨,储备棉成交率持续维持较高水平。同时棉花进口滑准税配额发放,前期定购的进口棉陆续提货,棉花库存量指数为50.4%,较8月上升0.5个百分点。化纤短纤方面,受价格上涨和下游需求同步拉动,棉纺织业增加库存量,非棉纤维库存量指数为50.3%,较8月上升0.9个百分点。

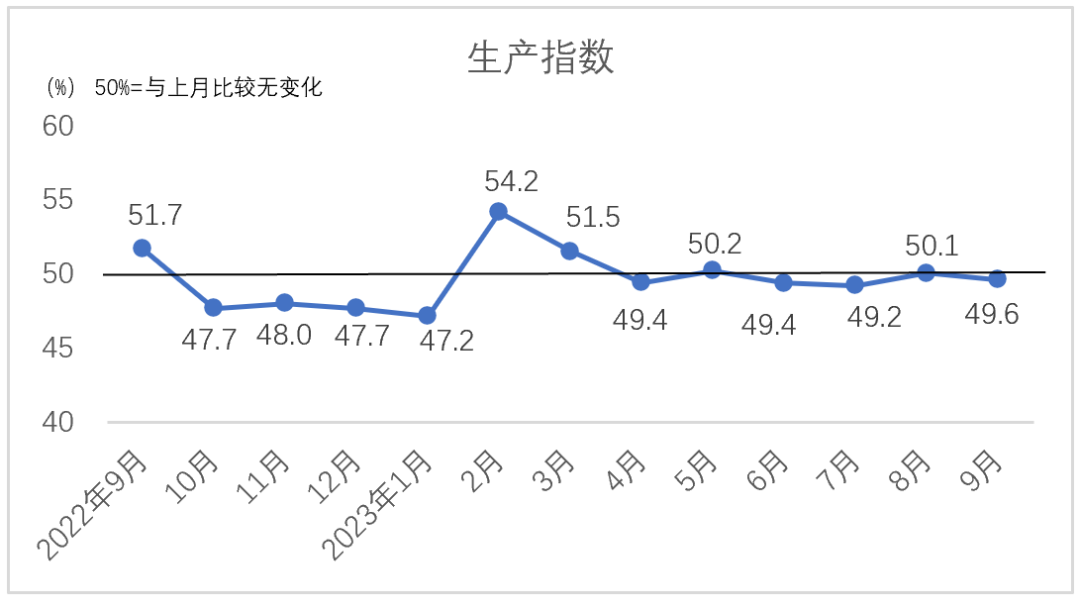

生产指数

9月,生产指数为49.6%,较8月下降0.4个百分点。随着纺织传统消费旺季到来,上旬企业订单迎来短暂回暖,生产活动有所加快。中下旬,市场行情转冷,生产放缓。从分项指数看,棉纺织企业设备开台率指数为49.8%,较8月下降0.1个百分点。纱产量指数为49.7%,较8月下降0.9个百分点,布产量指数为49.9%,较8月上升0.4个百分点,布产量降幅略低。

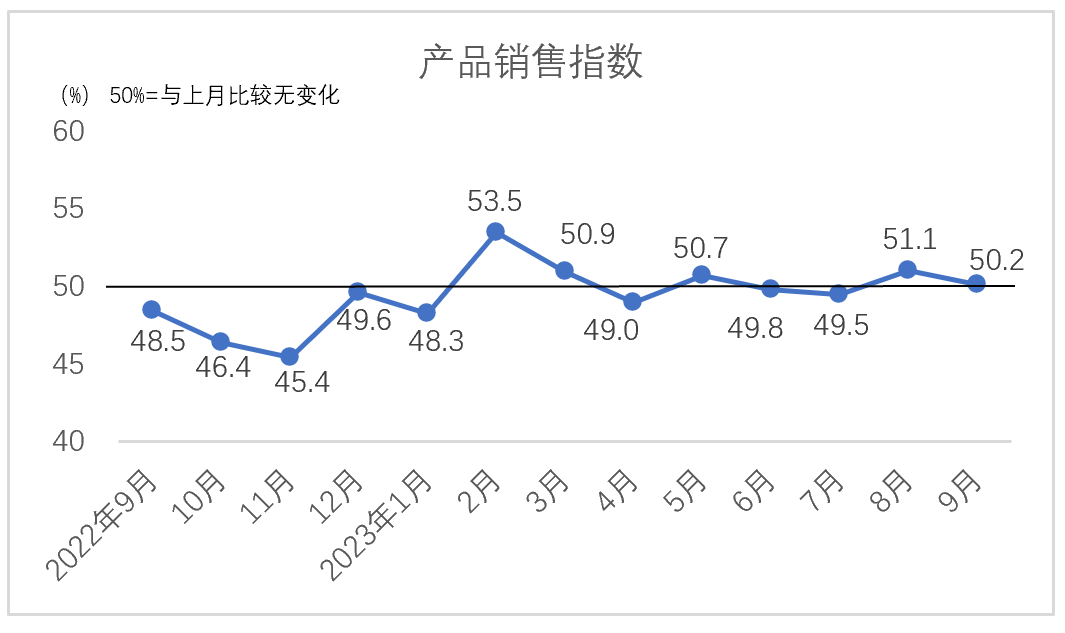

产品销售指数

9月,产品销售指数为50.2%,较9月下降0.9个百分点,继续位于扩张区间。当月,受原料价格上涨拉动,纱布价格小幅回升,但整体上涨有限,涨幅远不及原料端价格。32支纯棉普梳纱月均价24336元/吨,环比上涨121元/吨,涨幅0.5%,纯棉坯布(32*32 130*70 2/1 47"斜纹)月均价5.12元/米,环比上涨0.02元/米,涨幅0.39%。市场销售方面,终端旺季特征不明显,市场需求不及预期,纱销售量指数为49.4%,较8月下降1.7个百分点;布销售量指数为50.1%,较8月下降0.2个百分点。

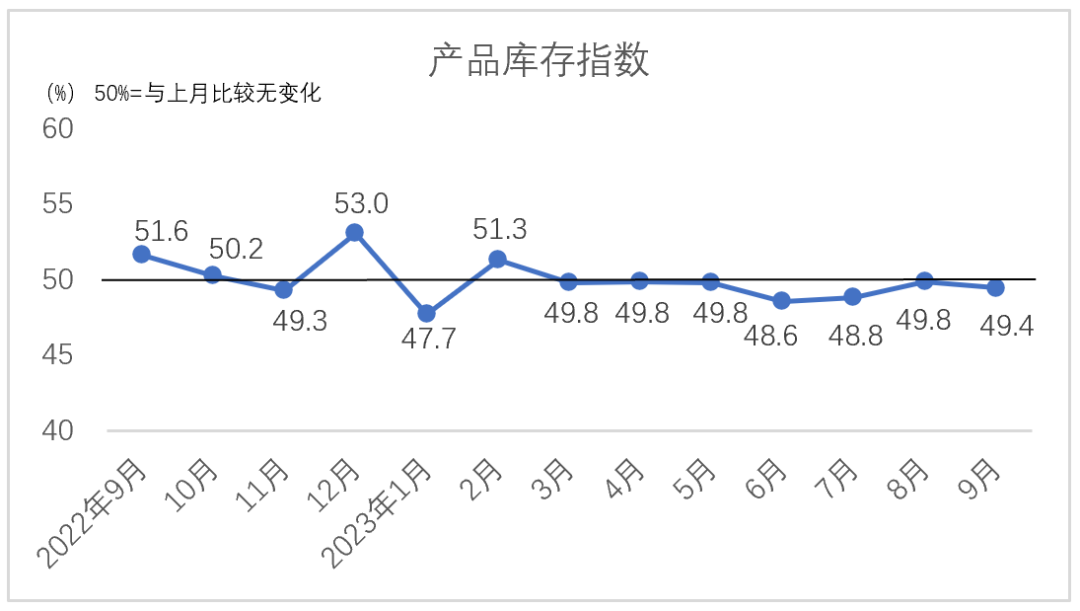

产品库存指数

9月,产品库存指数为49.4%,较8月下降0.4个百分点,企业产品库存水平无明显改善。当月,市场相对平稳,旺季成色不足,产销率整体不佳,纺纱企业仓库出仓量有限,产品库存无明显下降,织布企业库存水平相对合理。从构成产品库存指数的分项指标看,纱库存量指数为48.7%,较8月下降1.3个百分点;布库存量指数为50.5%,较8月上升0.9个百分点。

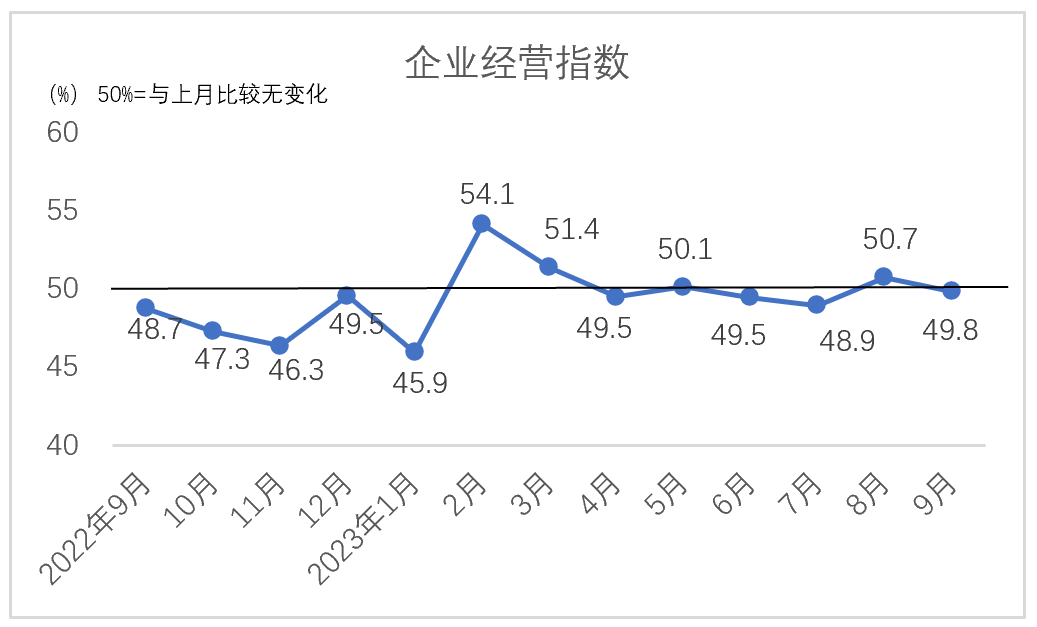

企业经营指数

9月,企业经营指数为49.8%,较8月下降0.9个百分点,企业经营压力增加。上游原料价格的回升并未拉动下游纱布产品价格的跟涨,原料价格高企与下游需求不足形成背离,企业利润空间被压缩,经营压力较大。从构成企业经营指数的分项指标看,主营业务收入指数为51.3%,较8月下降1.2个百分点;利润总额指数为49.5%,较8月下降0.6个百分点。

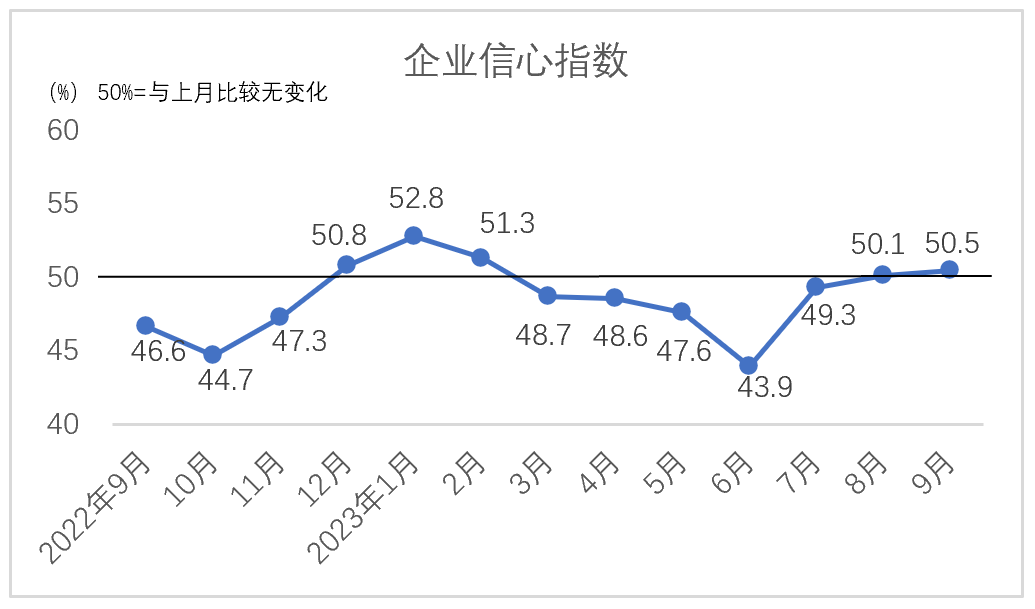

企业信心指数

9月,企业信心指数为50.5%,较8月上升0.3个百分点,企业对于后市发展的信心较强。虽然外部不稳定不确定因素依然较多,国内经济出现的积极变化的可持续性有待继续观察,但行业复苏向好的态势未变。根据国家统计局数据,9月服装、鞋帽、针纺织品类零售额同比增长9.9%,高于社会消费品零售总额增速4.4个百分点;根据海关数据,9月我国纺织品服装出口同比下降4.8%,降幅较8月收窄5.4个百分点。尽管行情与预期有差距,但企业对于未来发展仍有信心。

文章来源:中国棉纺织行业协会 中国纺织