展会概览

展商中心

观众中心

新闻中心

展会活动

关于我们

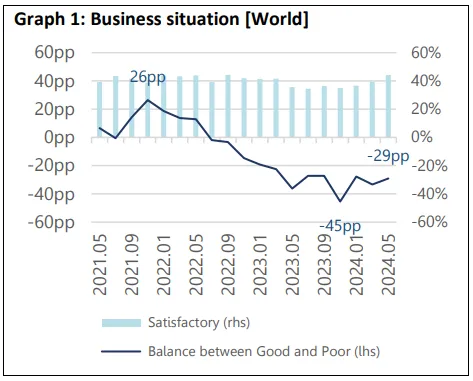

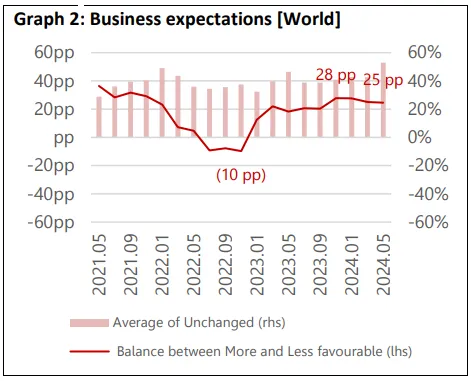

根据国际纺联(ITMF)发布的最新全球纺织业调查报告(GTIS),纺织业目前面临一个相对平稳但缺乏显著增长动力的商业环境。随着更多公司对业务表现表示“满意”,经济形势呈现出略微的改善迹象。这种改善更多地反映了乐观情绪,而非实际状况的显著变化。

订单数量小幅增长 产能利用率有待期待

良好 "和 "不佳 "订单数量的平衡略有改善,同时参与企业对未来六个月内订单量的预期呈上升趋势。自 2023 年夏季以来,未交货订单平均在两个月左右波动,从 2024 年 3 月的 1.9 个月略微上升到 5 月的 2.1 个月,但将其解释为积极趋势还为时过早。报告的平均产能利用率从 2021 年底 80% 的峰值下降到 2024 年 5 月的 71%。参与调查企业期望在未来六个月内能提高产能利用率。

需求不足,成本上升 流通环节库存仍处于高位

自2022年9月起,需求疲软一直是纺织业的最大关切,不过,在过去六个月里,这个现象有所缓解。此外,业界还面临其他一系列挑战,包括高原材料价格、地缘政治紧张局势、高能源价格,以及工人和人才的缺乏。在全球范围内,58% 的受访企业在 2024 年 5 月没有遇到任何订单取消的情况,略低于 3 月份的 59%。非洲和欧洲的订单取消率相对较低,而美洲的订单取消率较高,其中纺纱厂和后整理/烘干/印刷厂的订单取消率最高。

本次调查显示,59%的纺织企业成品库存一般,北美公司的库存最高,纱厂的库存是各环节中最高的。品牌商和零售商的库存仍然很高,但正在缓慢下降。纺织经营环境持续不佳迫使企业亏本生产或者降低开机率,这一状况预计在2024年不会出现明显的变化。

文章来源:国际纺联全球纺织业调查报告