今年以来,全球经济复苏态势好于预期,红海危机的贸易阻断效应减退,带动全球产业链供应链加快修复,贸易活动小幅回暖。全球主要纺织服装新兴供应国制造业保持较好增长动力,纺织品服装贸易总体保持稳定。

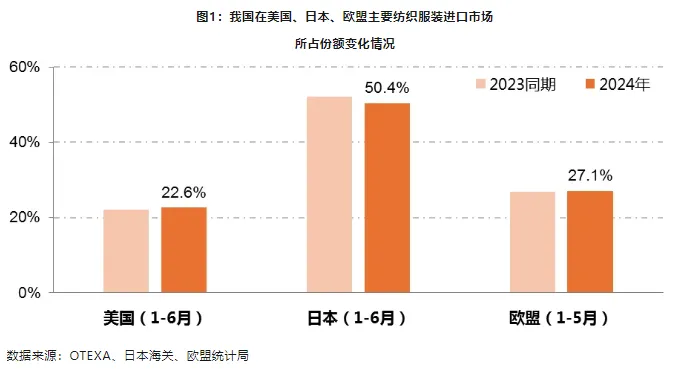

我国纺织行业受益于行业自身体系完备、高效协同的产业优势及全球领先的制造优势,行业国际市场竞争力持续释放,上半年我国纺织品服装在美国、欧盟进口市场中所占份额小幅提升,在日本进口市场中所占份额微降。

美国商务部纺织品服装办公室(OTEXA)数据显示,上半年美国自全球进口纺织品服装金额共计493.5亿美元,同比减少3.6%,其中自我国进口金额为111.3亿美元,同比减少1.6%,我国在美进口市场占比为22.6%,较上年同期提高0.5个百分点。

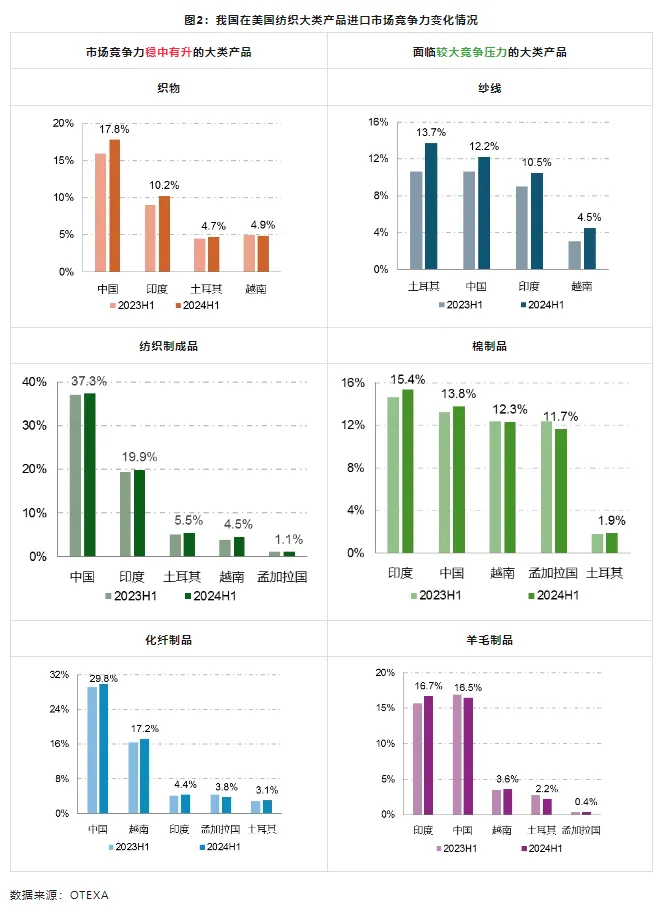

从美国自全球主要市场进口的纺织服装大类产品的市场份额变化来看,我国面料、纺织制成品以及按原料划分的化纤制品在美进口市场竞争力较好,上半年美国自我国进口上述产品所占市场份额分别为17.8%、37.3%和29.8%,较上年同期分别提高1.8、0.3和0.6个百分点,稳居第一;我国服装在美进口市场竞争力保持稳定,上半年我国所占进口市场份额为19.1%,与上年同期持平。

日本海关数据显示,上半年日本自全球进口纺织品服装金额约152.9亿美元,同比增长4.7%,其中自我国进口金额77亿美元,同比增长1.4%,我国在日本进口市场份额为50.4%,较上年同期小幅下降1.7个百分点。

欧盟统计局数据显示,1~5月欧盟27国自欧盟外进口纺织品服装金额共计507.4亿美元,同比减少5.1%,其中自我国进口金额为137.8亿美元,同比减少4.5%,我国在欧盟自盟外进口市场占比为27.1%,较上年同期小幅增长0.2个百分点。

1、内需市场平稳增长,出口形势好于预期

今年以来,中国居民收入及消费信心逐步趋稳,“大健康”“国潮”等消费热点保持活跃,国家促消费政策效果积极显现,带动纺织品服装内销延续平稳增长态势。根据国家统计局数据,今年上半年全国居民人均衣着消费支出同比增长8.1%,增速较上年同期提高2.7个百分点;1~6月我国限额以上服装、鞋帽、针纺织品类商品零售额同比增长1.3%。直播带货、社交电商等新业态新模式为纺织服装网络零售渠道保持平稳增长注入活力,1~6月全国网上穿类商品零售额同比增长7%。

在部分海外市场需求平稳增长、国际品牌商少量补库存等因素带动下,我国纺织品服装出口情况整体好于预期,纺织产业链竞争力持续释放。根据中国海关数据,1~6月我国纺织品服装出口总额为1431.8亿美元,同比增长1.5%。其中,纺织品出口金额为693.5亿美元,同比增长3.3%;服装出口金额为738.3亿美元,与上年同期持平。我国对主要市场纺织品服装出口整体延续修复态势,1~6月对美国、英国、越南、孟加拉国、哈萨克斯坦等主要贸易伙伴出口额均实现正增长。

2、生产形势总体平稳,效益水平持续改善

今年以来,在供应链有序稳定运行、国内外市场需求恢复等因素支撑下,纺织行业生产形势总体平稳。国家统计局数据显示,1~6月我国规模以上纺织业、化纤业产能利用率分别为78.6%和85.3%,较上年同期分别提高2.4和2.1个百分点。同期,纺织行业规模以上企业工业增加值同比增长4.6%,增速较上年同期回升7.6个百分点,化纤、毛纺织、长丝织造等行业工业增加值同比实现两位数增长。在国家统计局统计的15个纺织大类产品中,化纤、布、印染布、非织造布等13个大类产品产量同比实现正增长。

纺织企业效益水平持续改善,营业收入及利润总额实现恢复性增长。根据国家统计局数据,1~6月全国3.8万户规模以上纺织企业营业收入同比增长6%,利润总额同比增长21.1%,增速较上年同期分别回升11.1和42.4个百分点。纺织全产业链营业收入均呈正增长态势,化纤、毛纺织、印染、产业用纺织品等子行业利润总额实现两位数以上的较快增长。

3、运行质量有所提升,投资实现较好增长

今年以来,纺织企业盈利能力及部分运营指标趋于改善。1~6月,规模以上纺织企业营业收入利润率为3.1%,较上年同期和今年一季度分别提高0.3和0.5个百分点;总资产周转率同比加快1.4%,三费比例由上年同期的6.8%下降至6.5%。企业产成品周转率略有下降,需求疲弱仍是影响企业运行的重要因素。

需求端平稳增长以及企业产销、效益修复,带动纺织行业发展信心逐步增强,投资实现稳定增长。1~6月,我国纺织业、服装业和化纤业固定资产投资完成额(不含农户)同比分别增长14.3%、14%和6.4%,增速较上年同期分别回升16.3、19.3和13.4个百分点。

4、全年向好基础仍待夯实,新质引领高质量发展

展望全年,我国纺织行业发展面临的不稳定不确定因素仍然较多,实现平稳恢复向好还存在诸多困难挑战。国际政经环境更趋错综复杂,全球经济增长动能偏弱,地缘政治冲突、国际贸易摩擦等问题频发,国际市场需求改善、国际循环质量提升面临较大考验。我国宏观经济将延续稳中向好态势,但仍处于经济恢复和转型升级关键期,有效需求不足、企业经营压力加大等风险挑战仍待化解。

在复杂严峻的发展环境下,超大规模、不断升级的内需市场仍将是纺织行业涵养内生动能、实现高质量发展的根本动力。我国居民衣着消费需求将随收入改善持续释放,精神文化需求提升将赋予功能性、个性化、多元化纺织服装消费增长空间,国潮、大健康等消费热点持续活跃也将助力内需市场平稳增长。

我国纺织行业体系完备、配套齐全、协同高效优势长期存在,产业链供应链韧性持续增强,具备充分满足国内外消费需求和全面融入国际供应链体系的坚实产业基础。行业数字化、智能化、高端化、融合化转型升级稳步推进,为纺织企业创新供给、激活市场潜力、提供积极支撑。此外,国家围绕扩内需、防风险、惠民生强化政策统筹,为行业提振发展信心、畅通产业循环、完善营商环境提供有力保障。

资料来源:中国纺联产业经济研究院